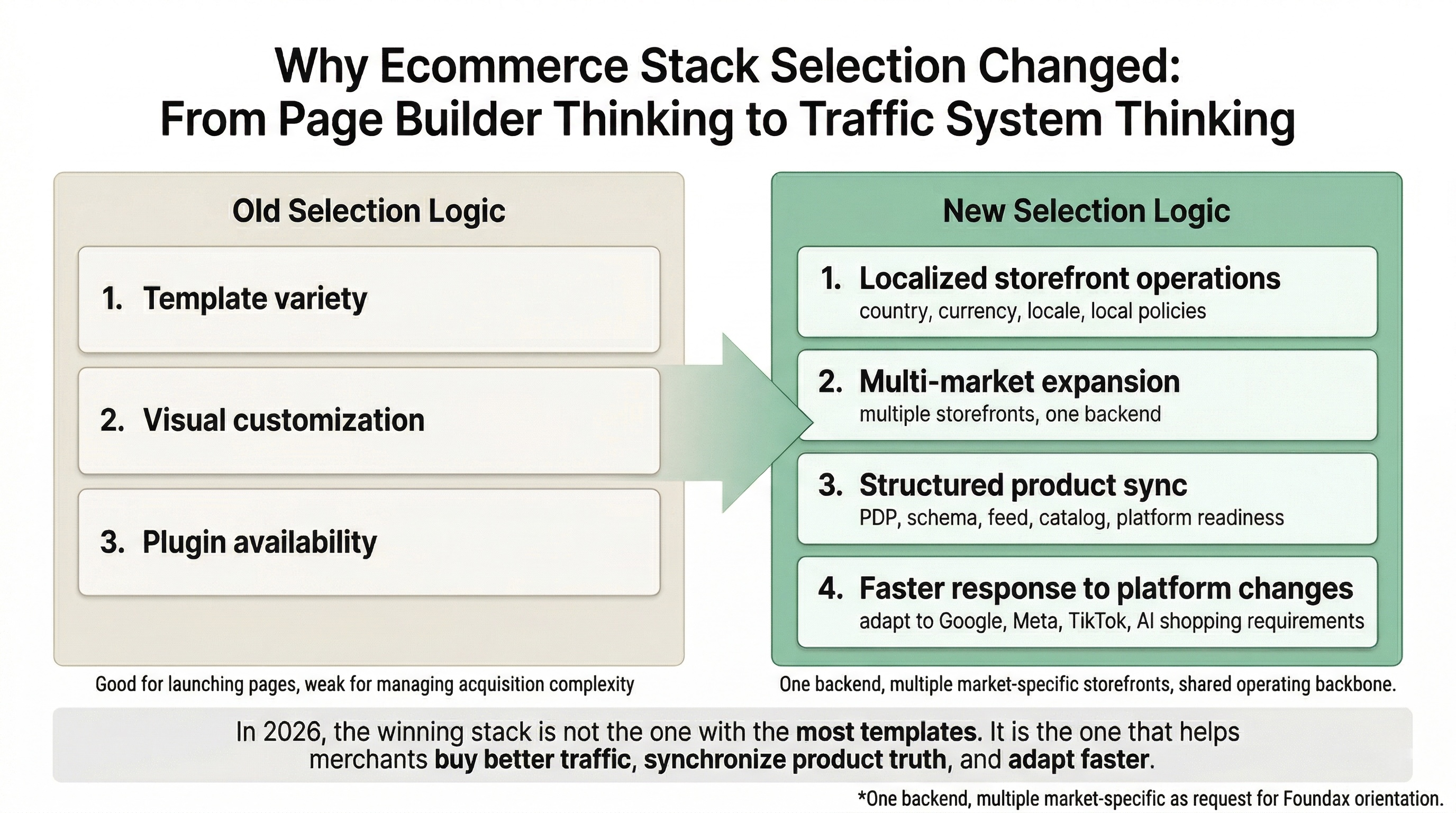

2026 年独立站商家该怎么选建站平台?别再只看模板,要看流量系统 如果现在还把独立站工具选型理解成“模板够不够多、页面够不够个性、插件够不够全”,这个判断方式已经落后了。

2026 年真正决定一家独立站能不能跑出来的,不是你能不能把页面搭出来,而是你能不能持续拿到足够便宜、足够准、足够稳定的外部流量。

问题也正出在这里。

独立站越来越依赖站外导流,而不是站内自然增长 广告流量并不是每个季度都单向上涨,但整体已经进入“更贵、更碎片化、更依赖机器分发”的阶段 Google、Meta、TikTok、ChatGPT、Google AI Mode 这类入口,都在越来越多地依赖商品结构化信息、落地页一致性和机器可读性来决定分发质量 所以今天选平台,本质上已经不是在选“搭站工具”,而是在选一套流量获取系统。

2026 年独立站工具的核心问题,不再是“前台能不能做漂亮”,而是“后台能不能让你更高效地买流量、同步渠道、吃自然流量,并跟上平台策略变化”。

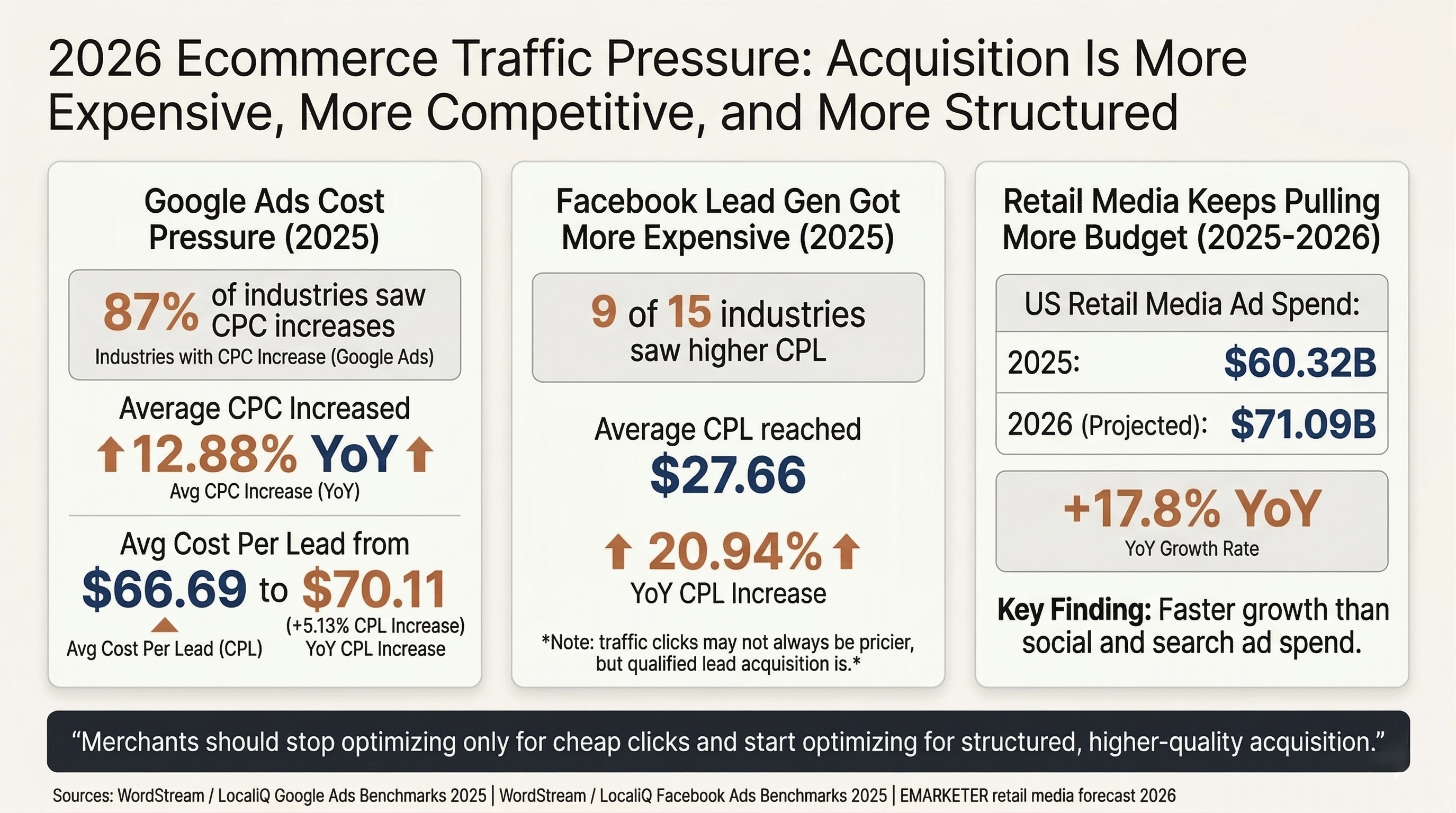

Google Ads 和 Facebook Lead Ads 的有效获客成本仍在上升,而 retail media 预算也在持续扩张。 一、为什么 2026 年独立站更依赖外部流量,而且更难做 独立站的主流流量来源,今天基本已经固定成 6 类:

Paid Search:Google Search / Shopping / Performance Max Paid Social:Meta、Instagram、TikTok、Pinterest、Reddit Creator / Affiliate:达人、联盟、内容分销 Marketplace spillover:亚马逊、平台种草后回流独立站 SEO / AI Discovery:Google 自然结果、商品结果、AI Mode、ChatGPT 购物入口 CRM / Owned:邮件、短信、老客复购 真正难的地方在于,前 4 类越来越贵,后 2 类越来越依赖机器理解。

1) 高质量流量获取已经更贵,而且更难 公开 benchmark 已经很说明问题:

WordStream / LocaliQ 的 2025 Google Ads Benchmarks 指出,87% 行业的 Google Ads CPC 都在上涨,整体平均 CPC 同比上涨 12.88%。这说明对大多数行业来说,点击本身并没有变轻松。WordStream / LocaliQ Google Ads Benchmarks 2025 同一份 Google Ads benchmark 里,平均 CPL 从 $66.69 升到 $70.11,同比上涨 5.13%。这比单看 CPC 更关键,因为它更接近商家真正关心的“拿到有效线索到底要花多少钱”。WordStream / LocaliQ Google Ads Benchmarks 2025 WordStream / LocaliQ 的 2025 Facebook Ads Benchmarks 提到,Facebook leads campaigns 的平均 CPL 同比上涨 20.94%,达到 $27.66,而且 15 个行业里有 9 个行业 CPL 上升。也就是说,就算某些流量点击并不更贵,高质量线索本身也在变贵。WordStream / LocaliQ Facebook Ads Benchmarks 2025 EMARKETER 预测美国 retail media ad spend 在 2025 年达到 $60.32B,并在 2026 年达到 $71.09B,同比增长 17.8%。这说明品牌预算仍在往更靠近交易和商品分发的媒体形态集中。EMARKETER 2026 Retail Media Forecast Tinuiti 的 2026 retail media outlook 也指出,retail media 仍是 digital advertising 增长最快的板块之一,说明商家并不是在退出投放,而是在被迫把预算投向更讲究商品数据和闭环归因的渠道。Tinuiti 2026 Outlook 这意味着一个很现实的结论:

今天独立站不是不能买流量,而是高质量流量和有效线索已经更贵,粗放投放越来越难覆盖掉损耗。

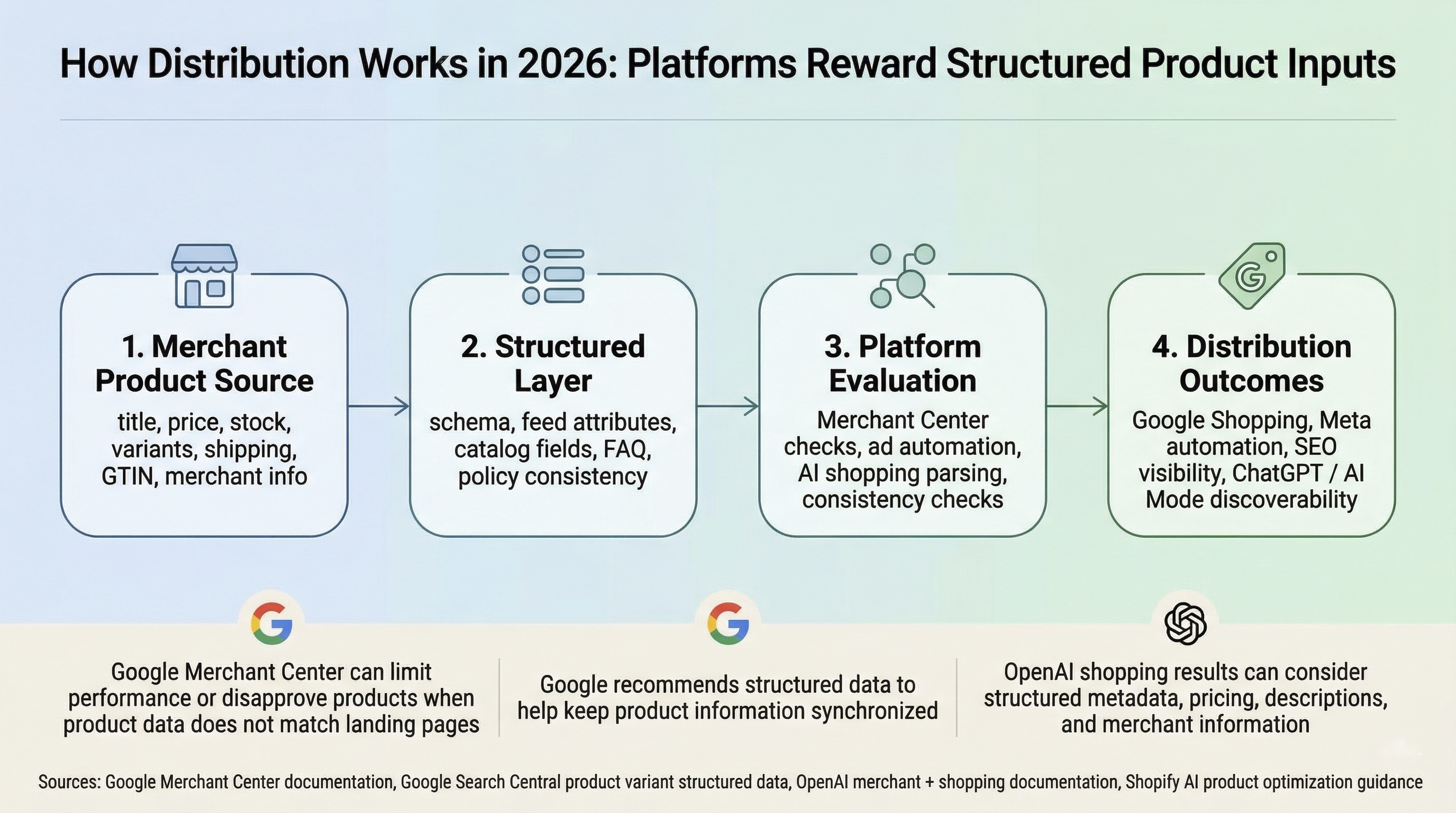

2) 平台算法也在从“手工定向”走向“商品化分发” 过去广告投放更像“人选受众,平台负责投放”。现在越来越像“平台先理解商品,再决定分发”。

平台越来越多地根据商品源数据、结构化层、平台校验和分发结果做闭环判断。对商家来说,真正决定流量效率的,不只是广告素材,而是商品事实能不能被机器稳定读懂。 这件事在 Meta 和 Google 上都已经很明显:

Tinuiti 2025 Q1 报告显示,零售广告主在 Meta 上投向 Advantage+ Shopping Campaigns 的预算占比已升到 38%,一年前是 24%。Tinuiti Q1 2025 到 2025 Q3,Google Shopping listings spend 里,Performance Max 已占到 68%。也就是说,Google 购物流量的主分发逻辑已经非常明显地向自动化 campaign type 倾斜。Tinuiti Q3 2025 Google Merchant Center 帮助文档写得更直接:如果你提交给 Google 的 product data 与网站落地页信息不一致,商品可能会被 disapprove,或者“继续展示但 performance 受限,例如更少的 impressions 和 clicks”。Google Merchant Center:Fixing product data quality violations Google 还明确建议在自动商品更新场景中使用 structured data,以帮助站点数据与 Merchant Center 数据保持同步,减少商品被下架或展示不准的风险。Google Merchant Center:Tips to help your products stay approved 说白了,平台越来越不想听商家“自己说自己好”,而是越来越依赖机器读出来的商品事实。

3) AI 入口不是“未来概念”,已经开始影响商品发现 这波变化不是媒体想象,而是平台已经公开摊牌:

OpenAI 已经上线商家入口,明确允许商家通过 product feeds 参与 ChatGPT 的商品发现流程。OpenAI merchants OpenAI 帮助中心明确说明,ChatGPT 商品结果会参考 structured metadata、pricing、product descriptions 和 merchant information。Shopping with ChatGPT Search Google 在 2025 年 5 月 20 日公布 AI Mode shopping,并强调 Shopping Graph 已有超过 500 亿条商品 listing,其中超过 20 亿条每小时刷新一次。Google 官方文章,2025-05-20 2026 年 3 月 17 日,Google 又把更个性化的购物推荐扩展到美国,说明购物分发正进一步从“检索”走向“推荐”。Google 官方文章,2026-03-17 Tinuiti 在 Q1 2026 AI Citation Trends Report 里已经把 ChatGPT、Google AI Mode、Google AI Overviews、Gemini、Copilot、Meta AI 放进同一套 citation 跟踪框架。报告里提到,2026 年 1 月 social media 在总 citations 中占比为 9%,而 social media 在 AI Overviews 里的引用频率是 Gemini 的 4 倍以上。这说明 AI discoverability 已经开始形成一套可被监测、可被优化的新流量层。Tinuiti Q1 2026 AI Citation Trends Shopify 也已经把“为 AI 平台优化商品”写成官方帮助文档,建议商家补齐标题、描述、图片、商品组织信息、条码、变体和 FAQ。Shopify:Optimizing your products for AI platforms 独立站今天面对的,不是“多了一个新流量渠道”,而是“所有主要流量入口都在更依赖机器理解商品”。

二、所以商家接下来最该做的,不是多投,而是更精准地投 当流量更贵、平台更自动化时,商家的核心任务会发生变化:

不是去找“哪里还有便宜流量”,而是让每一份流量更值得买。

这意味着你要做的,不只是投放优化,而是整套前置准备:

用更明确的区域化站点承接更明确的地区流量 用更完整的商品结构化信息喂给平台 用更一致的 PDP、feed、schema、政策页去减少平台误判 用更稳定的 SEO 与 AI 可见性去补充付费获客 精准流量的核心,不只是投手策略,而是站点基础设施 为什么很多商家广告越投越累?

因为他们以为自己在做“投放优化”,实际是在拿一套并不适合精细分发的站点基础设施,去对抗越来越严格的平台算法。

典型问题包括:

美国、欧洲、东南亚都指向同一个站,同一套内容同时承接多个地区流量 页面上写的是促销价,feed 里还是旧价 商品页主图、标题、规格、条码、shipping 信息不完整 Meta、Google、TikTok 的对接是分开的,站点改了但媒体同步没跟上 SEO、广告、内容、商品团队各管一块,没有统一工作流 在这种环境里,商家很难做真正的精准采买,因为广告系统拿到的输入本身就不稳定。

2026 年的“精准投放”,不是把受众包圈得更细,而是把商品事实、站点区域化和平台对接先做正确。输入不干净,再聪明的投放策略也会被浪费。

三、在这种环境下,选平台时有 3 个问题比“模板多不多”重要得多 2026 年更有效的独立站增长链路,不再是“先建站,再补 SEO,再补广告插件”,而是“按市场建站点,用结构化商品信息同时服务投放、搜索和 AI 入口”。 1) 平台能不能支持区域化本地化运营,同时又支持多市场扩展 这是现在最容易被低估、但最该优先考虑的问题。

如果你想买更精准的流量,站点最好尽量按市场拆分,而不是所有市场挤在一个站里。

原因很简单:

地区不同,语言不同 价格、货币、税费、配送承诺不同 广告素材、卖点、FAQ、政策页也不同 但问题在于,很多工具一旦拆站,就会把运营复杂度一起放大:多站点、多语言、多素材、多 feed、多后台,最后团队根本管不过来。

所以 2026 年更好的平台能力不是“单站塞进全球所有逻辑”,而是:

Foundax 这一点比较关键的现实能力在于:

站点创建时就以 marketCountry、currency、enabledLocales 作为基础配置 一个账号后台可以管理多个网站,而不是只能守着一个站 每个站点再独立做翻译、SEO、域名、投放连接与商品运营 对商家来说,这样的价值很实际:

你可以用“单站点聚焦单地区”的方式去承接更精准的广告和自然流量,同时不用把全球运营拆成一堆互相独立的系统。

2) 平台能不能让你更顺畅地对接媒体平台,并把结构化商品信息同步出去 这一点直接决定你是不是还要靠插件拼装。

今天平台策略越来越清楚:不是“你给我一个页面 URL 我就帮你卖”,而是“你要给我一份完整、可信、可同步的商品数据”。

Google 这一点尤其明显:

Merchant Center 明确要求 product data 与网站信息一致,不一致会导致展示受限或直接 disapprove。Google Merchant Center:Fixing product data quality violations Product data spec 里已经把 price、saleprice、salepriceeffectivedate、shipping、gtin 等关键属性写得很完整。Google Merchant Center:Product data specification Google Merchant API 的 Attributes 也明确包含结构化标题、结构化描述、价格、运费、尺寸重量等字段。Google Merchant API Attributes Foundax 在这一层不是停留在“支持接入 Google”,而是已经把关键动作做成了工作区:

站点级 SEO Workspace:可以看发布状态、主域名、Google 连接、Search Console 状态、GMC 预检结果与最近同步结果 商品级 SEO Workbench:可以直接看 PDP Meta、字段来源映射、必填检查、建议检查、suppression、JSON-LD、GMC payload、Dry-run diff 广告归因工作区:站点级 /sites/[id]/ads/conversions 已支持 Google / Meta / TikTok 的连接、校验、策略选择与最近回传记录查看 这意味着什么?

意味着商家不是“接上平台”就结束了,而是终于能在一个地方看清:

这个字段现在从哪里来 哪些问题会阻塞同步 哪些问题只是优化项 改完之后到底会发出去什么 这比“支持某个平台接口”重要得多。

3) 平台能不能帮你拿到自然流量,并提高被 Google 商品体系和 AI 入口识别的概率 2026 年你不能只靠付费流量。

原因不是 SEO 突然变便宜了,而是当 AI 入口开始吃商品发现时,商品结构化和自然可见性会反过来影响广告效率。

Google Search Central 早就把商品变体这件事讲清楚了:如果你的商品有颜色、尺码、材质等变体,ProductGroup、variesBy、hasVariant 这些关系必须表达清楚,系统才更容易理解商品族。Google Search Central:Product variant structured data

Foundax 现在在自然流量这层已经形成比较完整的闭环:

站点页面 SEO 配置支持按语言管理 运行时注入 title、description、canonical、alternates、robots、openGraph、twitter PDP 服务端注入 schema.org/Product 的 JSON-LD robots.txt 与 sitemap.xml 会按站点发布状态和可访问页面动态生成 这类能力看起来不像“前台效果”,但它决定了:

Google 能不能更稳定理解你的商品 Merchant Center 和站点落地页能不能更一致 ChatGPT 和 Google AI Mode 这类入口有没有更高概率拿到正确商品事实 四、所以今天选工具,真正该看的不是模板,而是平台能不能跟上流量策略变化 如果把 2026 年的独立站环境说得再直白一点:

模板、视觉、页面个性化,会越来越容易被 AI 辅助工具拉平 真正拉不开的差距,转移到了流量系统、结构化商品能力、渠道同步能力和平台策略适配速度 这也是为什么今天选平台,不能再停留在“能不能做一个好看站”的层面。

你真正要问的是:

这个平台能不能让我按市场拆站、按地区做本地化运营? 这个平台能不能让我把商品结构化信息稳定同步到 Google 和媒体平台? 这个平台能不能让我同时服务广告、SEO 和 AI 商品发现,而不是各做一套? 当平台策略变了,它能不能快速迭代,而不是等我再装 3 个插件、改 5 段主题代码? 为什么这时候 Foundax 更值得看 Foundax 更值得看的地方,不是“页面能不能更炫”,而是它本身就是围绕这套增长逻辑设计的:

它不是把 SEO、商品、内容、媒体同步拆成很多零散功能,而是尽量做成同一条运营链路 它不是先搭一个 CMS,再让商家自己拼插件,而是让商品结构化、渠道同步和站点收录尽量在产品内可见 它不是把 AI 当作一个外挂按钮,而是在 Builder、Content Studio 和站点工作流里都已经内置 AI 能力和 AI 运行时 所以更准确地说,Foundax 的价值不是“AI 能帮你写点文案”,而是:

它作为一个 AI-native 的 SaaS 平台,更有机会随着 Google、Meta、TikTok、ChatGPT 这类平台策略变化,快速把新的字段、工作流和同步要求产品化,而不是继续让商家用插件和人工流程去补。

2026 年独立站工具选型的真正分水岭,不是“谁能做出更个性的页面”,而是谁能更快把平台策略变化转成商家可执行的增长工作流。

我给独立站商家的直接判断 如果你今天已经明显感受到:

广告更难投了 多市场越来越难统一管理 SEO、商品 feed、广告回传、FAQ、结构化数据各管各的 平台规则一变,团队就得到处救火 那你现在缺的通常不是一个更漂亮的模板,而是一套更像“流量系统”的平台。

因此 2026 年选独立站工具,我的判断很直接:

起步期商家:可以继续优先考虑上线速度,但要警惕插件堆叠 增长期商家:优先看区域化本地化、多站统一管理、结构化商品信息、媒体平台连接和自然流量闭环 准备做全球化扩张的商家:更应该把“一个后台管理多个按市场拆分的网站”当成核心能力来评估 ---

如果你想先从区域化本地化和多站策略切入,也可以继续看这篇:多币种结账掉单严重?为什么 2026 年品牌出海都在转向“区域矩阵站点” 。如果你已经在比较不同增长阶段该用什么底座,也可以直接看 Foundax 的价格页面 。

常见问题 2026 年选独立站平台,为什么不能只看模板和编辑器? 因为模板和编辑器解决的主要是“能不能搭出来”,而 2026 年更关键的问题已经变成“能不能把流量接住、把商品送出去、把投放和搜索跑顺”。平台真正的差异,越来越体现在商品结构、数据同步、页面性能、多市场运营和发布效率这些底层能力上。

为什么商品结构化能力会直接影响投流效率和 AI 分发? 因为今天的广告平台、商品体系和 AI 入口,都越来越依赖可读、可同步、可比较的商品数据。如果标题、属性、变体、库存、价格和落地页结构不稳定,平台就很难持续理解你的商品,也很难把它高质量地送到对的人面前。

平台为什么会影响站外获客成本,而不只是影响建站效率? 因为站点本身会决定落地页速度、转化路径、追踪归因、内容承接和商品同步质量。也就是说,平台不只是影响“团队做站快不快”,还会影响“流量进来之后能不能接住、能不能测准、能不能持续优化”。

单站全球和区域化多站,商家应该怎么选? 如果不同市场的语言、价格、支付、税费、配送和投放策略差异已经很明显,区域化多站通常比单站全球更适合增长;如果你的市场差异还不大、品类和运营节奏也更统一,单站可以先跑。但关键不是规模大小,而是市场差异有没有开始影响转化和运营效率。

2026 年选平台时,最该优先核对哪几项底层能力? 建议优先看五件事:能不能支持区域化运营、商品结构化是否完整、内容和 SEO 是否可持续更新、投流与商品分发链路是否顺畅、后台数据和前台页面是否属于同一套稳定系统。模板好看很重要,但不该排在这些能力前面。

---